O trabalhador independente ou entidade podem cessar a sua atividade, mas são obrigados a mencionar qual o motivo da cesssação às finanças. Ao preencher a declaração de cessação de atividade é possível escolher um dos três motivos legais para o fecho da atividade.

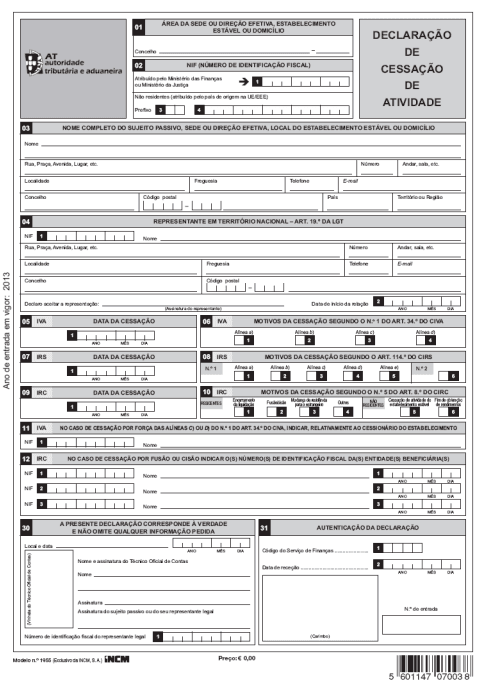

1. Cessação de Atividade - Artigo 34.º do CIVA

Ao abrigo do artigo 34.º do Código do IVA, é possível cessar atividade quando:

- Deixem de se praticar atos relacionados com atividades determinantes da tributação durante um período de dois anos consecutivos;

- Se esgote o ativo da empresa (quer pela venda dos bens, pela sua afetação a uso próprio do titular ou pela sua transmissão gratuita);

- Seja partilhada a herança indivisa de que façam parte o estabelecimento ou os bens afetos ao exercício da atividade;

- Se proceda à transferência da propriedade do estabelecimento.

2. Cessação de Atividade - Artigo 114.º do CIRS

O artigo 114.º do CIRS menciona razões pelas quais é possível cessar atividade:

- Não se pratique regularmente atos relacionados com a atividade empresarial e profissional;

- Termine a liquidação das existências e a venda dos equipamentos;

- Se extinga o direito ao uso e fruição dos imóveis afetos ao exercício da atividade ou lhe seja dado outro destino;

- Seja partilhada a herança indivisa de que o estabelecimento faça parte;

- Se transfira a propriedade do estabelecimento.

3. Cessação de Atividade - Artigo 8.º do CIRC

Este motivo, descrito no artigo 8.º de CIRC, só se aplica a que a contribuintes coletivos:

Entidades com sede ou direção efetiva em território português (no momento de cessação da liquidação, fusão ou cisão, aceitação de herança jacente ou sem condições de sujeição a imposto);

Entidades que não tenham sede nem direção efetiva em território português (no momento que cessam atividade ou deixam de obter rendimentos em Portugal).

O que é Cessação de Atividade e quando deve acontecer?

A cessação existe quando um trabalhador independente já não quer ou não precisa ter atividade aberta. Existem várias razões para cessar a sua atividade profissional:- Experimentar uma redução de rendimento que não justifique ter atividade aberta;

- Receber apenas um valor pontual, o que poderá ser faturado como ato isolado;

- Optar por trabalhar com um contrato de trabalho para uma empresa e, por essa razão, não precisar de ter atividade aberta.

Como Fechar Atividade no Portal das Finanças

A melhor forma para terminar atividade como trabalhador independente, é aceder ao Portal das Finanças e seguir os seguintes passos:

- Selecione Serviços > Entregar > Declarações;

- Clique em Atividade;

- Escolha Cessação de Atividade;

- Preencha a declaração, valide e submeta o documento;

- Imprima o comprovativo de cessação de atividade (deverá anexar a carta enviada pelas finanças).

Não é necessário comunicar o término da atividade à Segurança Social, pois existe um cruzamento de dados entre a Autoridade Tributária e Aduaneira e a Segurança Social (Portaria nº 121/2007, de 25 de Janeiro).

Quando entregar a declaração de IRS deverá referir a cessação da atividade (anexo B - quadro 12). Após cessar atividade, tem 30 dias para comunicar à AT ou sujeita-se ao pagamento de uma coima.